Bienvenue sur L'Observatoire Crédit Logement / CSA

Crédit immobilier

La baisse des taux de crédits immobiliers reste d’actualité en janvier 2025 avec un recul de 8 pdb du taux moyen.

Comme souvent durant l’hiver, la durée moyenne des crédits octroyés diminue avec l’affaiblissement saisonnier de la demande, de 7 mois par rapport à décembre, mais à un niveau comparable à celui de janvier 2024.

L’indicateur de solvabilité de la demande se maintient à un de ses niveaux les plus élevés de ces 25 dernières années.

Mais en janvier 2025, la reprise du marché constatée jusqu’alors s’est essoufflée.

Taux moyen

3,24%

contre 3,32 % en Décembre

| 15 ans | 20 ans | 25 ans |

| | | | | | |

| 3,17 % | 3,22 % | 3,26 % |

Durée

244 Mois

|

La durée suit l'affaiblissement saisonnier |

Activité des marchés

|

Recul sur le dernier trimestre écoulé par rapport à la fin d'année |

La tendance des marchés

Le 21 janvier dernier, la conférence trimestrielle de l'Observatoire Crédit Logement /CSA faisait le bilan du marché des crédits en 2024.

En ce début d'année 2025, les banques ont poursuivi leur stratégie de baisse des taux, ce qui est assez inhabituel pour cette saison hivernale, car elles ont pu s’appuyer sur la diminution des taux de la BCE du 18 décembre dernier et sur une baisse modérée des taux d’usure le 1er janvier.

Les conditions de crédits se sont donc encore améliorées et pourtant la reprise de l'activité s'est un peu essoufflée en janvier.

Plusieurs sources d'incertitude découragent en effet l'investissement immobilier. La dégradation du marché de l’emploi s’est confirmée et le cadre politico-économique des marchés immobiliers s’est un peu plus dégradé. Enfin, l’accumulation des désordres climatiques (tempêtes et inondations, notamment) s’est ajoutée à tout cela.

Dans ce paysage, en janvier 2025 la production de crédits a reculé de 14.6 % sur le dernier trimestre écoulé par rapport au trimestre précédent et le nombre de crédits accordés, de 19.8 %.

Taux moyen

Janvier 2025

3,24%

Moyenne sur l'ensemble des marchés

Après un recul de 7 points de base par mois en 2024, la baisse des taux de crédits immobiliers reste d’actualité en janvier 2025 avec un recul de 8 pdb du taux moyen.

C’est assez remarquable pour un début d’année, les établissements de crédit révisant habituellement leurs barèmes à la baisse un peu plus tard pour accompagner le retour printanier de la demande.

| Prêts du secteur concurrentiel |

Taux moyen |

Sur 15 ans | Sur 20 ans | Sur 25 ans |

| Décembre 2024 | 3.32 | 3.24 | 3.26 | 3.34 |

|

Janvier 2025 |

3.24 | 3.17 | 3.22 | 3.26 |

Durée

Durée en diminution

244 mois

Ensemble du marché

Comme souvent durant l’hiver, la durée moyenne des crédits octroyés diminue avec l’affaiblissement saisonnier de la demande (en recul de 7 mois par rapport à décembre, mais à un niveau comparable à celui de janvier 2024). Elle s’établit cependant sur les niveaux élevés observés depuis deux ans.

ACTIVITÉ

DES MARCHÉS

La reprise du marché s’est essoufflée

Evolution de la production

La conjoncture du marché des crédits s’est nettement améliorée en 2024. Mais en janvier 2025, la reprise du marché constatée jusqu’alors s’est essoufflée.

Les conditions de crédit ou le rythme de l’inflation ne sont pas en cause. C’est plutôt la dégradation du marché de l’emploi et le cadre actuel politico-économique qui amènent de l’incertitude.

COÛT RELATIF MOYEN

Le coût relatif s’établit à 3.9 années de revenus en janvier, contre 4.0 années de revenus il y a un an à la même époque.

INDICATEUR DE SOLVABILITE

Grâce à des conditions de crédit qui se sont encore améliorées, l’indicateur de solvabilité de la demande se maintient à un niveau élevé, en dépit de l’augmentation des prix des logements : il s’établit d’ailleurs à un de ses niveaux les plus élevés de ces 25 dernières années.

Identité observatoire

Créé en 2007, il propose une analyse précise du financement des marchés résidentiels en France.

L’Observatoire est né de la synergie entre Michel MOUILLART, Professeur d’Économie, Crédit Logement, société spécialiste de la garantie des prêts immobiliers aux particuliers, au service des banques et de leurs clients, et CSA Research, expert des études marketing et d’opinion, sur l’ensemble des secteurs clés de l’économie.

Les analyses réalisées par L'Observatoire s'appuient sur un portefeuille d’environ 250 000 opérations immobilières nouvelles garanties chaque année.

L’Observatoire Crédit Logement / CSA propose ainsi une analyse de l’évolution d’indicateurs moyens, sur des registres d’observation comparables et à structure de marché inchangée. Cette méthodologie garantit une cohérence d’ensemble et permet de traduire la réalité de l’évolution des marchés immobiliers.

Contact

presse

Toutes nos

publications

Lexique

Nos vidéos

Replay Conférence L'Observatoire Crédit Logement / CSA 4ème trimestre 2024 - 21 janvier 2025

Les chiffres clés du marché immobilier au 4ème trimestre 2024

Replay Conférence L'Observatoire Crédit Logement / CSA 3ème trimestre 2024 - 17 octobre 2024

Les chiffres clés du marché immobilier au 3ème trimestre

Replay Conférence 2ème trimestre 2024

Les chiffres clés des crédits immobiliers au 2ème trimestre 2024

Les chiffres clés du 1er trimestre et mois de mars 2024

Replay Conférence 1er trimestre 2024

Les chiffres clés du 4ème trimestre 2023

Replay Conférence 4ème trimestre 2023

Les chiffres clés du crédit immobilier au 3ème trimestre 2023

Replay conférence 3ème trimestre 2023

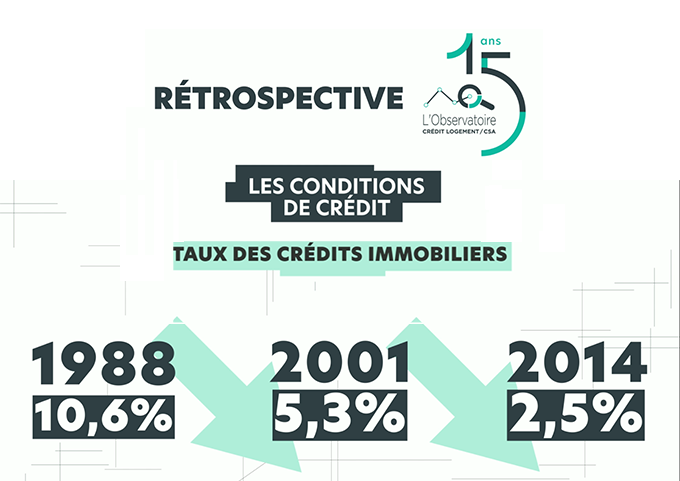

L'Observatoire Crédit Logement / CSA a 15 ans | Rétrospective sur l'accession à la propriété

L'Observatoire Crédit Logement / CSA a 15 ans | Rétrospective sur les conditions de crédit

Le marché des crédits immobiliers au 2ème trimestre 2023

Le marché des crédits immobiliers au 1er trimesre 2023

L'Observatoire a 15 ans

Chiffres phares crédit immobilier Ensemble du marché - 1er trimestre 2020

Interview Podcast Michel Mouillart - 2ème trimestre 2020

Crédit immobilier 2ème trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Crédit immobilier Chiffres phares ensemble du marché 3ème trimestre 2020

Crédit immobilier 3ème trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Interview podcast Jean-Marc VILON, DG de Crédit Logement

Interview Podcast de Michel Mouillart - 1/2 - 4ème trimestre 2020

Crédit immobilier - Chiffres phares ensemble du marché 4ème trimestre 2020

Interview Podcast de Michel Mouillart - 1er trimestre 2021

Crédit immobilier : chiffres phares au 3ème trimestre 2021

Les chiffres du Crédit immobilier au 1er trimestre 2022

Le marché des crédits immobiliers au 3ème trimestre 2022

Le marché des crédits immobiliers au 4ème trimestre 2022

Interview Podcast Michel Mouillart - 1er trimestre 2020

Crédit immobilier 1er trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

Crédit immobilier 1e trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Crédit immobilier 2ème trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

Interview Podcast Michel Mouillart - 3ème trimestre 2020

Interview Podcast de Jean-Marc VILON, DG de Crédit Logement

Crédit immobilier - Chiffres phares Marché du neuf 4ème trimestre 2020

Crédit Immobilier : chiffres phares 2ème trimestre 2021

Crédit immobilier : chiffres phares au 4ème trimestre 2021

Les chiffres clés du crédit immobilier au 2ème trimestre 2022

Crédit Logement face à la crise : Interview de Jean marc VILON par Ariane ARTINIAN - avril 2020

Interview podcast Jean-Marc VILON

Chiffres phares crédit immobilier Ensemble du marché - 2ème trimestre 2020

Crédit immobilier 3ème trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

Interview Podcast Michel Mouillart La caution dans le marché

Interview Podcast de Michel Mouillart - 2/2 - 4ème trimestre 2020

Crédit immobilier - Chiffres phares Marché de l'ancien 4ème trimestre 2020